Dünya

Tüm dünyada 2020 yılından bu yana etkisini sürdüren pandeminin 2022’ye de damga vuracağı kuvvetle muhtemel olarak gözüküyor. Sağlık açısından 2020 yılı korku, panik, endişe ve belirsizliklerle geçmiş olsa da 2021 yılında bilim insanları tarafından bulunan aşıların, virüste yeni varyantlar çıkmasına rağmen bağışıklık adına pozitif gelişmeler göstermesi normalleşme adımlarının hızlanmasına yardımcı oldu.

Pandemi ile birlikte yeni alışkanlıklar kazanılmasının yanında gelişmekte olan ülkelerin yıllardır en büyük sorunu olan enflasyon pandemi ile birlikte gelişmiş ülkelerin de sorunu oldu. Gelişmiş ülkeler bir dönem yükselen enflasyonun geçici olduğunu savunsa da, 2021 yılı sonuna doğru bu mottolarından vaz geçtikleri ve politikalarını yüksek enflasyondan korunmak adına tekrar düzenledikleri görüldü. Bunun gözle görülür örnekleri de Fed Başkanı Powell ve ECB Başkanı Lagarde. Her ne kadar görünüm şu an için pozitif gibi gözükse de dünyada enflasyon, tedarik zinciri sorunları, pandemi, Ukrayna - Rusya sıcak teması, ABD - Çin anlaşmazlıkları, ABD - İran nükleer krizi ve enerji sorunu hala küresel piyasalar için endişe verici ve belirsizlik oluşturan faktörler.

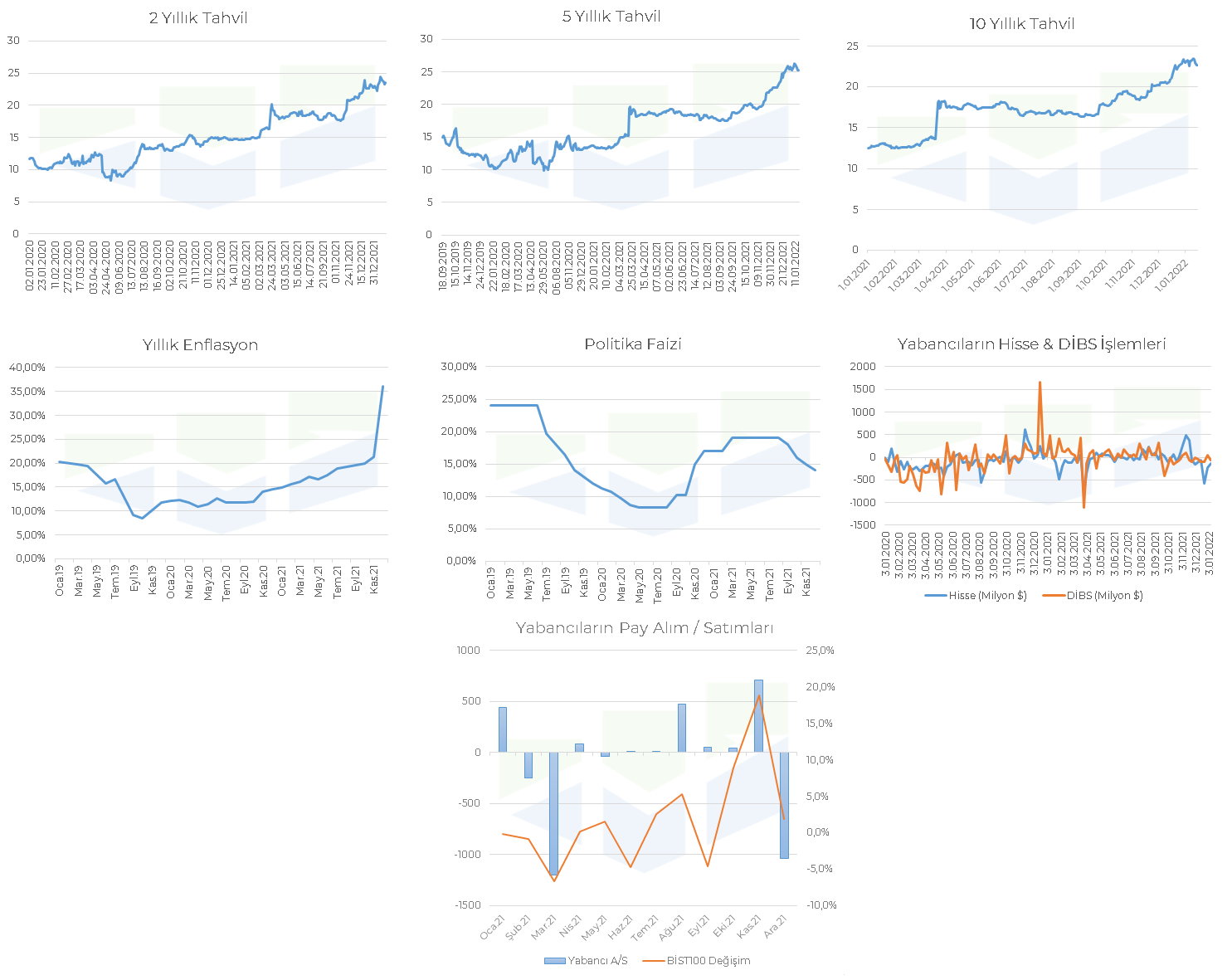

Kısaca geçmişi hatırlayacak olursak ekonomilerdeki toparlanma düzeyinin yükselmesi ile taperingi artıracağını açıklayan, 2022 yılında üç faiz artırımı yapacağı sinyallerini veren Fed, son toplantı tutanaklarında enflasyon öncülüğünde güvercin tutumunu şahine çevirdi. Fed, tutanaklarında faiz artırımını hızlandıracağı mesajını verirken faiz artırımıyla birlikte bilanço küçültmeye gideceğini de belirtti. Nedenlerini ise omicron varyantı kaynaklı gelişmelere ve enflasyona bağladı. ABD’de enflasyon şu an için büyük sorun olarak göze çarpıyor. Navlun fiyatlarındaki hareketlilik, tedarik sıkıntısı, gıda ve enerji fiyatlarındaki artış sonrası ABD’de son 40 yılın en yüksek enflasyon verisinin açıklanması, Fed’in şahin tutumunu pekiştirdi. Son olarak 2015 yılında faiz artıran Fed, bilanço küçültmeye 2017 yılında gitmişti. Fed’in faiz artırım mesajları, gelişmekte olan ülkelerin gerek para birimini gerekse piyasalarını baskılarken, aksiyon alındığı süreçlerde gelişmekte olan ülkeleri bir miktar baskılayacağını düşünüyoruz.

Türkiye

Denge Arayışı Sürüyor

2021 yılında pandemi ve yüksek enflasyon etkisiyle çoğu ülke sıkı para politikası uygularken, Türkiye, gevşek para politikasını sürdürdü. TCMB Başkanı Şahap Kavcıoğlu’nun ve Hazine Maliye Bakanı Nureddin Nebati’nin atanmaları ile klasik para ve maliye politikaları rafa kalkmış oldu. Enflasyon ve pandemiyle mücadelede son 6 ayda faiz indiren 2 ülkeden birisi Türkiye oldu. Faiz indirimleri ile birlikte yurt içi dinamiklere bağlı olarak gerçekleşen kur dalgalanması TL’yi Özendirme paketi ile bir miktar baskılandı. Yurt içindeki politika belirsizlikleri ile yılın son aylarında yabancı çıkışı devam etti. Dünyada da sorun olan enflasyon Türkiye’de 19 yılın en yüksek seviyesine yükseldi. Ayrıca Hazine ve Maliye Bakanı Nureddin Nebati tarafından da Ocak ayında enflasyonun pik yapabileceği belirtildi. Asgari ücretteki %50’ye yakın artış ile üretici ve tüketici fiyat endeksleri arasındaki makas, enflasyonun 2022 'de artacağı sinyalini veriyor. Ancak gıda fiyatlarındaki geri çekilme olasılığı, devam eden denetimler ve yaz aylarında döviz kurlarında olası bir düşüşle birlikte yıl sonuna doğru enflasyonun %25 – 30 aralığına gerilemesini bekliyoruz.

Cumhurbaşkanı Erdoğan ve Hazine ve Maliye Bakanı Nebati’nin dile getirdiği, ihracata dayalı büyüme, düşük faizler, cari fazlayı hedefleyen modeller ve bunların gerçekleştirilmesi planlanan politikalar etkilerini 2022 yılında gösterecek. Bir taraftan da TL’yi Özendirme Paketi’nin piyasalara etkisi yakından takip edilecek. Kurdaki sert yükseliş sonrası açıklanan bu paket kısa vadede kur tarafını baskılasa da uzun vadede Hazine’ye yük olup olmayacağı ya da enflasyonu yukarı yönlü tetikleyip tetiklemeyeceği yakından izlenecek. Şu ana kadar kur korumalı mevduata geçiş 131 milyar TL tutarında. Bu da toplam bireysel mevduatın yaklaşık %3’üne işaret etmekte. Bu tarafa ilgi TL’nin yönünü belirleyecek olsa da, politika faizi ve enflasyon da Türkiye’nin ana gündem maddesi olmaya devam edecek. TL’de pozitif getiri arayışı ile TL tasarrufların değer kaybından korunmak amacı ile BIST’e ilginin 2022 yılında artacağını düşünüyoruz.

2022 Yılı Beklentilerimiz

Ekonomilerde fiyat seviyesinin hızlı yükselmesinin şirket karlılıklarına olumlu olarak yansıyacağı beklentisi Borsa’da geçmiş tarihlerde de fiyatlanmıştı. Burada doğal olarak enflasyon sepetinde ağırlığı yüksek olan, yani hane halkı harcamalarında önemli yer tutan sektörler ve bu harcamalardan pay alan şirketler öne çıkıyor. Ancak enflasyon sepetinde yüksek paya sahip olarak, endeksteki yükselişte başı çeken alanlarda faaliyet göstermek de tek başına yüksek enflasyondan olumlu faydalanabilmek için yeterli değil. İş modeli, bilanço yapısı, şirketlerin faaliyet gösterdiği sektördeki konumu, artan maliyetlerle başa çıkabilecek fiyatlama gücü olup olmadığının da analizini yapmak gerekiyor. Bu kapsamda enflasyonist ortamda ön plana çıkacak sektörlerin temel gıda, içecek ve gayrimenkul yatırım ortaklıkları olduğunu düşünüyoruz. Yatırımcılar eski dönemlerde yüksek enflasyon ortamında satın alma gücünün korunması amacıyla emlak yatırımlarının ön plana çıktığını hatırlayacaktır. Bu kapsamda beğendiğimiz şirketler ise BIMAS, BIZIM, CCOLA, ALGYO, ve OZKGY.

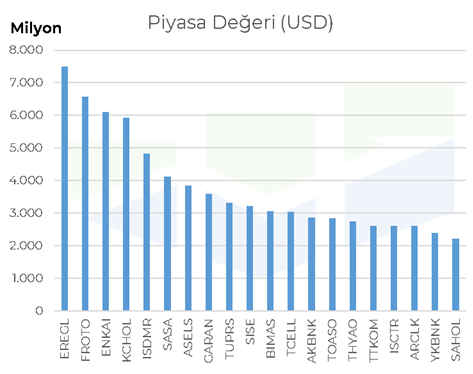

2021 yılında da vurguladığımız ihracatı yüksek ve satışları dövize endeksli sektörlerde bu yıl da potansiyelinin yüksek olmaya devam edeceğini ancak enflasyon ile ilgili yatırım temasında olduğu gibi hisse seçiminde tek kriterin bu olmaması gerektiğini düşünüyoruz. ARCLK ihracatçı profilinin yanı sıra devam eden hisse geri alım desteği ve inorganik büyüme hikayesi ile ön plana çıkıyor. KCHOL Türkiye’nin ihracat odaklı sektörlerinde faaliyet gösteren iştirakleri bulunmasının yanı sıra tarihsel ortalamaların aksine Net Aktif Değer’ine göre yüksek iskonto ile işlem görüyor. EREGL global yassı çelik fiyatları ile hammadde üretim maliyetleri arasındaki makasın yüksek seyretmesi ve temettü verimi sayesinde Borsa’da göreceli pozitif performansını devam ettireceğini düşünüyoruz.

Yükselen doğal gaz fiyatları sonrası 2022 kömür maliyetlerini hedge eden ALARK avantajlı konuma geldi. Doğal gaz çevrim santralleri piyasa takas fiyatlarını yükseltmeye devam ediyor. Önümüzdeki aylarda santrallerin kullandığı doğal gaza yeniden zam gelmesini bekliyoruz. EÜAŞ'la olan anlaşmasının bitmesiyle spot fiyatlardan faydalanmaya başlayacak olan Bolu Göynük Termik Santrali'nin 2022'de AKSEN için yüksek değer üreteceğini düşünüyoruz. Afrika faaliyetlerindeki döviz garantili alacaklarının yanı sıra 2022 yılında başlayacak Özbekistan faaliyetlerinin şirket karlılığına pozitif katkı sağlayacağını düşünüyoruz.

Aşılanmaların hızlanması ve coronavirüste karantina sürelerinin azalıp ülkeler arası kısıtlamaların olmayacağı beklentisi ile ulaştırma sektörünü beğeniyoruz. Ulaştırma faaliyetlerine ek olarak kargo işi büyümesi nedeniyle THYAO, yönetim yapısı ve Antalya Havalimanı TAVHL’nin potansiyelini yüksek buluyoruz. Havayolu şirketlerinin faaliyetlerinin ana belirleyicisi olan uçak satın alma, jet yakıtı, uçak/personel giderleri ve bilet gelirleri Euro bazında olduğundan, Euro bazında pay değişimleri bizim ön plana çıkardığımız bir durum. Pandeminin başladığı 2020 yılından itibaren euro bazında fiyat ortalaması THYAO 1,43 Euro, PGSUS 7,27 Euro, TAVHL ise 2,42 Euro. Coronavirüsteki negatif gelişmeler ve her varyant haberi sonrasında aşağı yönlü seyir oluşmuş olup, sonrasında gerek gelen iyi haberler gerek tepki alımları ile hisseler ortalama fiyatlarının üstüne çıktığını gözlemliyoruz. 2022 yılının başında gerek toplumsal bağışıklığın kazanılması için yapılan hamleler gerek karantina süresinin azaltılması ile birlikte ülkeler arası uçuş kısıtlamalarının olmayacağı beklentisi ile ulaştırma payları ön plana çıktı. Bu durumlardan kaynaklı turizmin de canlanacağı varsayımı ile ulaştırma sektörünü de 2022’de ön plana çıkarıyoruz.

Kuvvetli büyüme performansı, online ve yurtdışı satışların olumlu katkısı ile MAVI’yı, Türkiye pazarında özel sağlık sektörüne duyulan ihtiyaç ile azalaran borçlara paralel artan net kar potensiyeli ile MPARK’ı beğeniyoruz.

2021 yılının son çeyreği TL’nin değer kaybetmesi ve enflasyonun yükselmesinden kısmen faydalanacak şirketlerin hızla değer kazandığı bir çeyrek oldu. Şu an bu beklentinin fiyatlanmasını beklemek için erken olsa da, 2022 yılında para politikasında normalleşmeye dönüldüğü ve TL değer kazandığı takdirde bankaların sanayi paylarından daha iyi performans göstermesi ihtimalinin olduğunu not edelim.

| |

2018

|

2019

|

2020

|

2021

|

2022T

|

|

Dolar / TL

|

5,28

|

5,96

|

7,36

|

13,02

|

15,2

|

|

Euro / TL

|

6,05

|

6,67

|

9,04

|

14,73

|

16,7

|

|

Enflasyon

|

20,30%

|

11,80%

|

14,60%

|

36,10%

|

25,00%

|

|

Politika Faizi

|

24,00%

|

12,00%

|

17,00%

|

14,00%

|

16,00%

|

Kaynak:İnfo Yatırım

Hibya Haber Ajansı

Künye

Künye Facebook

Facebook Twitter

Twitter Günün

Haberleri

Günün

Haberleri