GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman |

Parite |

Haber |

Beklenti |

Önceki |

| 09:00 |

GBP |

Çekirdek Perakende Satışlar (Aylık) (May) |

-1,0% |

1,40% |

| 09:00 |

GBP |

Perakende Satışlar (Aylık) (May) |

-0,7% |

1,40% |

| 10:00 |

TRY |

Kapasite Kullanım Oranı (Haz) |

|

78,00% |

| 10:00 |

TRY |

İmalat Güveni (Haz) |

|

109,4 |

| 11:00 |

EUR |

Almanya Ifo İş İklimi Endeksi (Haz) |

92,9 |

93 |

| 14:30 |

USD |

FOMC Üyesi Bullard'ın Konuşması |

|

|

| 17:00 |

USD |

Michigan Tüketici Hissiyatı (Haz) |

50,2 |

50,2 |

| 17:00 |

USD |

Yeni Konut Satışları (May) |

588K |

591K |

“ÖNE ÇIKANLAR”

“Asya borsalarında görünüm pozitif”

Dün ABD’deki veri setinin piyasa beklentilerinin altında kalması ardından enflasyona dayalı uygulanan agresif para politikasına yönelik beklentilerde gevşeme oluşması ABD seansından itibaren borsalar tarafına pozitif yansıdı. Asya borsaları pozitif seyrederken, endekslerde Japonya ve Hong Kong yükselişle liderlik etti.

ABD endeks vadelileri de Asya seansında pozitif seyir izledi. Nasdaq 0,65%, S&P 0,4%, Dow 0,25% üzerinde yükseliş kaydetti. ABD 10 yıllık tahvil faizi 3,08% bölgesine kadar gerilerken, Dolar endeksi Asya seansında sınırlı kayıp yaşadı.

Fed Başkanı Powell, dün yaptığı açıklamalarda istihdam piyasasının ısındığını ve işsizlikte artışın olabileceğini belirtti. Powell, geçmişteki tahminlemelere bakıldığında enflasyon sorununun ciddiyetini göremediklerini de sözlerine ekledi.

Olumlu tabloya yol açan senaryolarda biri de enflasyonda oluşabilecek ivme kaybının Fed’i agresif patikadan döndürebileceği şeklinde. Özellikle 2023’e ilişkin faiz beklentilerinin bir miktar gevşemesi bu senaryonun da fiyatlamalar içinde olabileceğini işaret ediyor.

İNGİLTERE

“Perakende satışlar”

İngiltere’de Çarşamba günü açıklanan verilere göre enflasyon Mayıs ayında 9%’dan 9,1%’e yükseldi. İç talep için koşullar pek iç açıcı görünmezken, bunun bugün açıklanacak perakende satış rakamlarında beklentilere de yansıdığı görülebilir. Sterlin üzerinde etkili olabilecek veri TSİ 9:00’da açıklanacak.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

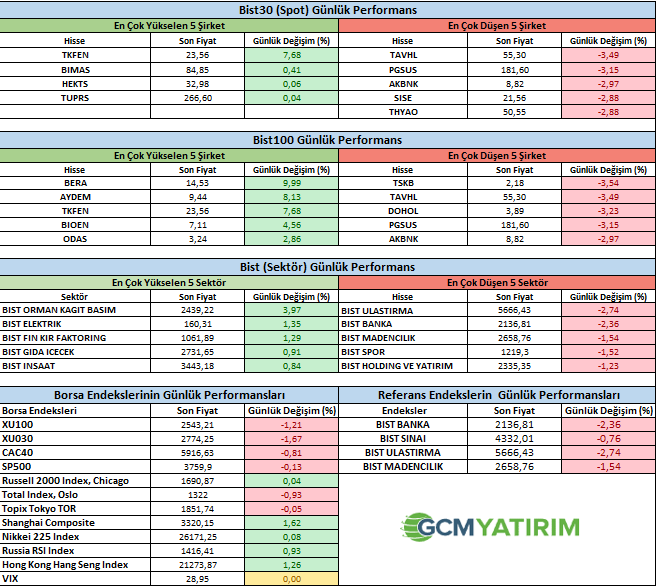

Borsa Endeksi günü %1.21 düşüşle kapatırken, satışların TCMB kararının ardından yoğunlaştığı gözleniyor. Özellikle Bankacılık ve Havacılık sektörlerinde satışların yoğun olduğunu izledik. Bankacılık endeksi %2.4 düşüşle en çok düşen ikinci sektör olurken, birinci sektör %2.7 ile ulaştırma oldu. Havacılık hisselerinde son günlerdeki yükselişin ardından kar satışları bunda etkili olmuş olabilir. Ancak bankacılık endeksinde TCMB karar metnindeki ifade edilen ilave alınabilecek makro ihtiyati tedbirler, krediler üzerinde yeni basılar mı gelecek endişesi yaratmış olabilir. Konut kredilerinde açıklanan miktar bazlı yeni uygulama piyasada önceden fiyatlanmış ve bu durum bankalar üzerinde baskı yaratmış olabilir. Bankacılık endeksi halen 50 günlük ortalamasının üzerinde bulunuyor. XBANK için 2100 seviyesindeki 50 günlük ortalama önemli bir destek olarak izlenecek. Bu seviyenin altına gerilemesi durumunda bankalarda satış baskısı artabilir. Ancak henüz bu noktada değiliz. Bugün dünkü satışların ardından tepki gelip gelmeyeceğini izleyeceğiz. Resmi açıklamalar ilerleyen günlerde ilave makro ihtiyati tedbirlerin açıklanabileceği yönünde bulunuyor. Geçmişte uygulana aktif rasyosunu andıran önlemler, tıpkı o dönemde olduğu gibi, bu dönemde de banka hisseleri üzerinde regülasyon baskısı yaratabilir. Bunları ilerleyen günlerde daha net göreceğiz. BIST100 endeksi ise teknik olarak halen güçlü pozisyonu korusa da momentum kaybı net şekilde görülüyor. 2540 ve 2490 seviyelerindeki sırasıyla 22 ve 50 günlük ortalamalar endeks için önemli destek noktalarımız olacak. Diğer yandan dün 100-30 olarak ifade edilen XYUZO endeksi günü pozitif bölgede kapadı. Alıcıların BIST30 dışı BIST100 hisselerinde yoğunlaştığını gördük. Diğer yandan Kâğıt Karton ve Gıda sektörü hisseleri güçlü seyir gösterdi. Bugün bu sektör hisselerinde pozitif seyirler devam edebilir. Dün ABD piyasaları günü pozitif bölgede kapatırken, Avrupa borsalarında resesyon endişesi halen güçlü. Resesyon baskısını petrol fiyatlarında da izliyoruz. Küresel piyasalar genel olarak zayıf ve bu zayıflık bir süre daha devam edeceğe benziyor. Bugün içeride Kapasite kullanım oranları verisi izlenecek. ABD tarafında ise Michigan Güven Endeksi takip edilecek. Bu sabah Asya piyasalarında pozitif seyirler olurken, ABD future endeksleri yukarıyı işaret ediyor. Petrolde dengelenme arayışı var. BIST100 endeksinde 22-günlük ortalamasına yakın kapanıştan dolayı bugün tepki görebiliriz. Pozitif bir açılış sonrasında Bankacılık hisselerindeki seyirler belirleyici olacak gibi görünüyor.

ŞİRKET HABERLERİ

TCELL: Doğan Dağıtım Satış Pazarlama Matbaacılık Ödeme Aracılık ve Tahsilat Sistemleri A.Ş. (güncel ünvanı Demirören Dağıtım Satış Pazarlama Matbaacılık ve Tahsilat Sistemleri A.Ş.) tarafından, rekabet mevzuatına aykırılık iddiasıyla, toplam 110,5 milyon TL tutarındaki maddi tazminatın, 3 katına kadar takdir olunacak bir tazminat ve faiziyle birlikte tahsili talebiyle Şirketimiz aleyhine Haziran 2012'de bir dava açılmıştı. Bu davanın 22 Haziran 2022 tarihli duruşmasında mahkeme, davanın kısmen kabulü ile 71,9 milyon TL tutarındaki zararın, Rekabetin Korunması Hakkında Kanun uyarınca 3 katı oranında takdiri ile birlikte hesaplanan toplam 215,6 milyon TL olarak, dava tarihinden itibaren hesaplanacak reeskont faiziyle birlikte davacıya ödenmesine; kalan kısım için ise davanın reddine karar vermiştir. Gerekçeli karar henüz Şirketimize tebliğ edilmemiş ve bu karar hakkında kanun yolları henüz tüketilmemiştir. Gerekçeli kararın tebliğinin akabinde, bariz hukuka aykırılıklar ihtiva eden bu ilk derece mahkemesi kararı hakkında Şirketimizce üst mahkemeye ve gerekli tüm kanun yollarına başvurulacaktır.

DOCO: DO & CO Aktiengesellschaft, Universal-Investment-Gesellschaft mit beschränkter Haftung'dan aldığı bildirimi duyurmaktadır. (Avusturya Sermaye Piyasası Kanunu'na göre yapılan açıklama)

VESTL: 13.04.2022 tarihli KAP açıklamamıza istinaden, Şirketimizin borçlanma aracı ihracına ilişkin olarak Sermaye Piyasası Kurulu'nun tarih ve 2022/31 sayılı bülteninde onayı duyurulan ve tarafımıza bugün tebliğ edilen ihraç belgesi ve imzalı başvuru formu ekte kamuoyunun bilgisine sunulmaktadır. (KAP’ta ilgili ek mevcuttur)

KONTR: Escar Turizm Taşımacılık A.Ş. ile güç birliği yaparak birlikte elektrikli araç kiralama ve paylaşım teknolojileri konusunda faaliyette bulunmak üzere "Mint Elektrikli Araç Teknolojileri A.Ş." ünvanlı bir Şirketin 20 Milyon TL sermaye ve %40 Escar, %40 Kontrolmatik ortaklığı ile kurulması hakkında yönetim Kurul'umuzca karar alındığı açıklanmıştı. Söz konusu şirket güncellenen ortaklık yapısıyla, Kontrolmatik %40 Escar %50 ortaklığıyla "Mint Elektrikli Araç Teknolojileri A.Ş." unvanı ile kurulmuş olup 22.06.2022 tarihinde Ticaret Sicili Müdürlüğü tarafından tescil ve 22.06.2022 tarihli 10604 sayılı Ticare Sicil Gazetesinde ilan edilmiştir.

YEOTK: Şirketimiz ile yurtdışındaki bir müşterisi arasında, sulama projesi kapsamında bulunan pompa istasyonunun elektrik, otomasyon ve mekanik işlerinin anahtar teslim yapılması için sözleşme imzalanmıştır. Tüm dizayn, tasarım, tedarik, montaj ve devreye alma hizmetleri tarafımızdan yapılacaktır. Sözleşme bedeli 2.398.000 Euro'dur.

KRTEK: JCR Eurasia Rating kredi derecelendirme kuruluşu Şirketimizi "Yatırım Yapılabilir" seviyede değerlendirerek, Uzun Vadeli Ulusal Kurum Kredi Rating Notu 'nu ‘A (Tr)', Kısa Vadeli Ulusal Kurum Kredi Rating Notu‘nu J1 (Tr)' ve söz konusu notlara ilişkin görünümleri ‘Stabil' olarak belirlemiştir. Diğer taraftan, Şirketimizin Uzun Vadeli Uluslararası Yabancı Para ve Uzun Vadeli Uluslararası Yerel Para Kurum Kredi Rating Notları ise ‘BB/Stabil olarak belirlenmiştir.

SASA: Yönetim Kurulumuzun 16.02.2022 tarihli kararı doğrultusunda karbon ayak izimizi küçülterek Paris İklim Anlaşmasına (COP26) uyum sağlamak amacıyla, Adana merkez sahamızdaki binalarının çatılarına anahtar teslim Çatı Öztüketim Güneş Enerjisi Santrali (GES) kurulması için Girişim Elektrik Sanayi Taahhüt ve Ticaret A.Ş. ile 23.06.2022 tarihinde Mühendislik, Ekipman Tedarik, Kurulum ve İşletmeye Alma Sözleşmesi imzalanmıştır. Sözleşme bedeli vergiler hariç 11.350.000 USD'dir (on bir milyon üç yüz elli bin Amerikan Doları). Şirketimizin mevcut yıllık elektrik tüketiminin yaklaşık %4 ile %5'i aralığındaki miktarının söz konusu santralden karşılanması planlanmaktadır.

PAY ALIM SATIM HABERLERİ

SAHOL: Şirketimiz Yönetim Kurulu'nun 09.11.2021 tarihli kararı ile başlatılan pay geri alım işlemleri kapsamında; Şirketimizce 23.06.2022 tarihinde Borsa İstanbul'da pay başına 19,90 TL – 20,10 TL (ağırlıklı ortalama 19,99 TL) fiyat aralığından toplam 1.000.000 TL nominal değerli SAHOL payları geri alınmıştır. Bu işlemlerle birlikte, 23.06.2022 tarihi itibarıyla geri alınan payların toplam nominal değeri 50.707.028 TL olup, bu payların sermayeye oranı %2,4851'e ulaşmıştır.

Kaynak:GCM Yatırım

Hibya Haber Ajansı

Künye

Künye Facebook

Facebook Twitter

Twitter Günün

Haberleri

Günün

Haberleri