ABD Başkanı Donald Trump’ın Çin ile ticaret görüşmeleri çerçevesinde devam eden faz-1 anlaşmasının zarar görmediğini açıklaması ile birlikte global piyasalarda risk iştahında artışların yaşandığı görüldü. Gün içerisinde, açıklanan küresel öncü Haziran ayı İmalat PMI verilerinde yaşanan iyileşme piyasalar üzerinde olumlu yansımaları görülüyor. Özellikle, PMI verilerinde bir önceki veriye kıyasla yaşanan toparlanma eğilimi sonrasında Avrupa Borsalarında yukarı yönlü hareketlerin yaşandığı görüldü. ABD ise açıklanan PMI ile Yeni Konut Satışları verilerinin beklentilerin üzerinde gerçekleşmesi ve Faz-1 anlaşmasına dair haber akışları sonrasında ABD borsalarının günü değer kazanımı ile tamamladığı görülüyor. Diğer taraftan VIX endeksinde yaşanan değer kayıpları ve ABD on yıllık tahvil getirisinde ki toparlanma eğilimi piyasalar tarafında gün içi diğer destekleyici unsur olarak karşımıza çıkıyor. Diğer taraftan, ABD’de Özel Sektör Petrol Ensitüsü (API) tarafından açıklanan haftalık ham petrol stoklarında 1,749 milyon varil artış kaydedildi. Yeni işlem gününde Asya seansında karışık bir seyir hakim iken global vadeli endeksler tarafına baktığımızda ise sınırlı olumlu havanın devam ettiği izleniyor. Küresel piyasalarda bugün veri trafiği sakin olduğu görülürken, FOMC komite üyesi Bullard ve Evans’ın açıklamaları takip edilecek.

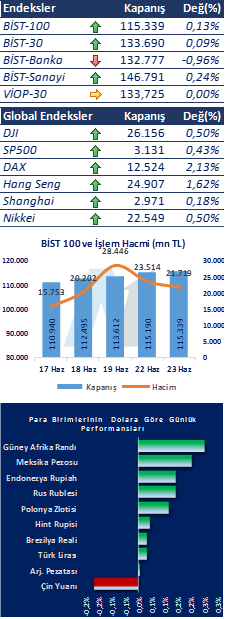

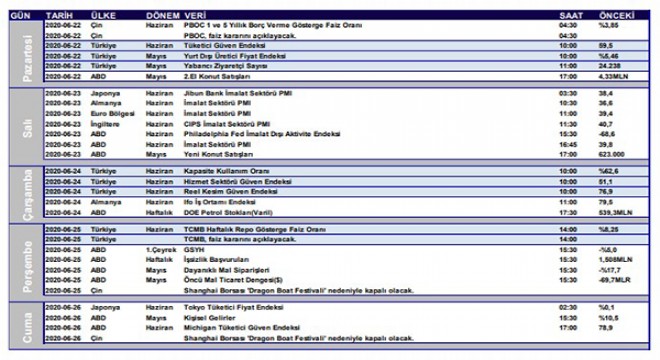

Küresel piyasalarda yaşanan havanın olumlu yansımaları ile birlikte BİST-100 Endeksin dün, 116.279 seviyeleri civarını test ettiği fakat gün içerisinde endeksin bu seviyelerde tutunamadığı ve günü % 0,13 yükseliş ile 115.338 puandan kapattığı görüldü. İşlem hacmi 21,8 milyar TL oldu. Bankacılık endeksi yüzde 0,96 değer kaybederken, holding endeksi yüzde 0,42 değer kazandı. Bugün TCMB tarafından açıklanacak olan İmalat Sanayi Kapasite Kullanım Oranı ve Reel Kesim Güven Endeksi datalarını takip edeceğiz.

Manşette Öne Çıkanlar

- TCMB Finansal Hizmetler Güven Endeksi Haziran ayında 146.7 olarak gerçekleşti.

- Dünya Ticaret Örgütü: Mal ticaret hacmi bu yıl muhtemelen % 32 gerileme ile en kötü senaryoya ulaşmayacak. Kurum mal ticaret hacminin gelecek yıl %5 ile % 20 arasında büyümesini öngörüyor. (Kaynak: Matriks)

- AB Liderleri toparlanma planı ve uzun dönem bütçe için 17 Temmuz’da bir araya gelecek.

- Rusya Devlet Başkanı Putin, zengin ruslar için vergi oranının % 13’ten %15 ‘e çıkarılacağını açıkladı. Putin, yıllık geliri 5 milyon ruble den daha fazla olan ruslar için 01 Ocak’ta itibaren vergi artışı yürürlüğe girecek.

- Uluslararası kredi derecelendirme kuruluşu Moody’s G20 ekonomilerinin bu yıl yüzde 4,6 daralacağını öngördü. Kurum ABD ekonomisinin bu yıl yüzde 5,7 küçülmesinin, 2021'de ise yüzde 4,5 büyümesinin beklendiği kaydedildi. Euro Bölgesi ekonomisinin bu yıl yüzde 8,5 daralacağı, 2021'de ise yüzde 6,2 büyüyeceği tahmin edildi.

- Yeni Zelanda Merkez Bankası gerçekleştirdiği para politikası toplantısı ardından, faizlerde ve varlık alım programında değişikliğe gitmediğini açıkladı. Banka politika faiz oranını yüzde 0.25 seviyesinde ve varlık alım programı da 39 milyar dolar seviyesinde korudu.

- Hazine ve Maliye Bakanı Berat Albayrak, Türkiye Bankalar Birliği Genel Kurul açılışında yaptığı değerlendirmede; Haziran ayına ilişkin öncü rakamlar toparlanmaya ilişkin pozitif işaretler verdiğini" ifade eden Albayrak, iktisadi faaliyetteki toparlanmanın güçlü bir şekilde görüldüğünü vurguladı. Bakan, Ekonomik İstikrar Kalkanı Paketi’nin 280 milyar TL'yi aştığını belirtti.

- Türkiye Bankalar Birliği Başkanı Hüseyin Aydın yaptığı konuşmada "Sektörün bilanço ve kredileri daha hızlı büyüme trendini sürdürüyor" dedi. (Kaynak: Bloomberght)

- S&P, Türkiye bankacılık sektöründeki sorunlu kredilerin 2021 yılına kadar %20'yi aşacağını tahmin ediyor. (Kaynak: Matriks)

- Borsa İstanbul’da bugün yatay açılış yapması bekleniyor.

Kaynak:A1 Capital

Hibya Haber Ajansı

Künye

Künye Facebook

Facebook Twitter

Twitter Günün

Haberleri

Günün

Haberleri