.png&proxy=yes&key=344b628613587cd2bd7c2054695fa401)

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Koronavirüs salgınında ikinci dalga endişelerine karşın piyasalar dirençli durmaya devam ediyor. Özellikle ABD'de açıklanan yüksek vaka sayıları kısıtlamaları tekrar gündeme getirse de bol likidite ortamında risk iştahında net bir bozulma gözlenmiyor. ABD vadelilerinde bu sabah %0,3 civarında alıcılı bir görüntü var. Asya'da ise artılar daha fazla gözüküyor. Dolar, küresel çapta baskı altında kalarak haftaya başlarken, Gelişmekte Olan Ülke para birimleri genel olarak alıcılı bir görüntü sergilemekteler. Risk iştahındaki görüntünün yanı sıra Dolar karşısında hafif alıcılı bir görüntü sergileyen TL'deki seyir, BIST100 endeksinin haftaya alıcılı bir görüntüyle başlayabileceğine işaret ediyor.

MAKROEKONOMİ

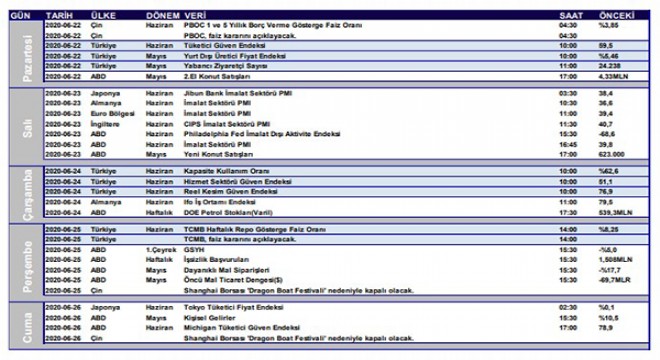

Koronavirüs vaka sayılarındaki artışla ikinci dalga endişelerinin izlenmesiyle zayıf işlem hacminde Asya borsaları karışık bir seyirde haftaya başlıyor. Çin Merkez Bankası gösterge kredi faiz oranını ise değiştirmedi. Yurt dışında bu hafta haziran ayına ilişkin imalat ve hizmet PMI verileri öne çıkarken, IMF küresel ekonomik görünüm raporunu yayınlayacak.

- Cuma günü AB Liderler Zirvesi düzenlendi fakat toparlanma planı ile ilgili consensus sağlanamadı. Merkel ise ilgili fonda temel prensiplerde anlaştıklarını ve temmuz ortalarında tekrar görüşeceklerini belirtti. Zirveden çıkan sonuçlardan biri de Rusya'ya olan yaptırımların 0cak 2021 sonuna kadar uzatılması oldu.

Yurt içinde haziran ayına ilişkin öncü göstergeler ve PPK toplantısı izlenecek. Bugün özelinde haziran ayına ilişkin tüketici güven endeksi ve mayıs ayına ilişkin yabancı turist sayısını takip edeceğiz. Çarşamba günü haziran ayına ilişkin reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak. Perşembe günü de PPK toplantısı izlenecek.

- ABD'de perşembe günü 1. çeyrek nihai GSYH büyüme rakamı açıklanacak. Daha önce açıklanan yıllıklandırılmış %5'lik daralmada bir değişiklik yapılması beklenmiyor. Salı günü de haziran ayına ilişkin öncü PMI verileri açıklanacak ve 2. çeyrek sonu itibarıyla ekonomik gidişat netleşmiş olacak. Geçen ay dipten dönüş sinyalleri verilmişti. Bu ay için ise ABD'de yoğun olarak protestolar vardı, bu bir miktar PMI verisini etkileyebilir fakat PMI'ın artması ama yine de daralma bölgesinde kalması beklenmekte. Perşembe günü yine son haftalarda olduğu gibi işsizlik maaşı başvuruları verisinden ekonomik canlanmanın istihdamda etki yaratıp yaratmadığına dair ipucu aranacak. Geçen hafta işsizlik maaşı başvuruları beklentilerden kötü gelmiş ve 13 hafta üst üste 1 milyonun üstünde gelmişti. Ayrıca üretimin seyrini görmek açısından haziran ayına ilişkin Fed bölgesel anketleri takip edilecek. Pazartesi günü Chicago Fed Ulusal Aktivite Endeksi, salı günü Richmond Fed İmalat, perşembe Kansas Fed İmalat Endeksi izlenecek. Hepsinde yukarı yönlü bir seyir beklenmekte.

- Avrupa tarafında da kamu sağlığı tedbirlerinin yavaş yavaş gevşetilmesinin ekonomiye ve beklentilere nasıl yansıdığının görmek açısından salı günü açıklanacak haziran ayına ilişkin öncü PMI verileri önemli olacaktır. Beklentiler yukarı yönlü olsa da 50 seviyesinin altı olan daralma bölgesinde kalması beklenmekte. Ayrıca pazartesi günü haziran ayına ilişkin tüketici güveni de takip edilecek. Beklenti -18,8 seviyesinden -14,5 seviyesine gelmesi yönünde. Almanya tarafında çarşamba günü IFO endeksi takip edilecek.

- Asya tarafında bu hafta geçen hafta olduğu gibi merkez bankaları kararları önemli olacak. Bu kapsamda Tayland, Filipinler ve Yeni Zelanda merkez bankaları para politikası kurulu toplantıları bulunmakta. Ekonomiler yavaş yavaş açılmaya başladı ve dipten dönüş sinyalleri de verilmeye başlandı. Bu bağlamda merkez bankalarının politikalarını daha fazla genişlemeci yönde mi kullanacağı yoksa uygulanan devasa genişlemeci politikaların etkilerini görmeyi mi tercih edeceği izlenecek. Yeni Zelanda COVID-19'u tamamen yendiği haberini vermişti. Bundan dolayı bu toplantıda herhangi bir aksiyon alması beklenmiyor.

TCMB'nin bu haftaki toplantısında politika faizini 25 baz puan indirimle %8 seviyesine çekmesi beklenmekte. TCMB, koronavirüs salgınına karşı alınan önlemler sebebiyle yavaşlayan ekonomik faaliyeti desteklemek için Türkiye'de görülen ilk koronavirüs vakasından bu yana toplamda 250 baz puan indirime gitmiş durumda.

- Mayıs ayında normalleşe adımlarının açıklanmasıyla tüketici güven endeksi, 54,9 seviyesinden son 5 ayın en yüksek seviyesi olan 59,5 seviyesine gelerek %8,4 artmış ve dipten çıkış sinyalleri vermişti. Data 18 alt bileşenden oluşmakta ve anket katılımcıları tüketici fiyat eğilimlerini ölçen sorularda fiyatlarda yukarı yönlü hareket beklerken, işsizlik sayısının ise azalmasını beklemekteydi. Veride gelecek 12 ayda otomobil alma, tasarruf yapma ve konuta harcama yapma ihtimalinde artış olması dikkat çekiciydi. Haziran ayında normalleşme adımlarının hızlanması ve TCMB'nin açıkladığı banka ve kredi harcamalarındaki dikkat çekici artışın endekse pozitif yansımasını beklemekteyiz.

- Bugün Turizm Bakanlığı tarafından, cari işlemler dengesinde net hizmet gelirleri için öncü gösterge olabilecek, gelen yabancı sayısı verisi açıklanacak. Neredeyse durma noktasına gelen hava yolu taşımacılığı sonucu gelen yabancı sayısı nisan ayında 24,2 bin kişi olmuştu. Mart ayında bu rakam 718 bin kişiydi. Mayıs ayında da bu trendin devam etmesi beklenmekte. Daha önce açıklanan mayıs ayına ilişkin açıklanan DHMİ yolcu istatistiklerine göre dış hat yolcu sayısı 63,2 bin kişiden mayısta 33,2 bin kişiye düştü bu sebeple nisan ayında 24,2 bin kişi olan yabancı turist sayısı daha da aşağı inebilir.

- Mevsimsel etkilerden arındırılmış reel kesim güven endeksi, mayıs ayında aylık 11,2 puan artarak 73,5 seviyesine çıkarak dipten çıkış sinyali vermiş ancak iyimserlik eşiği olan 100 seviyesinin altında kalmıştı. Arındırılmış verilerle kapasite kullanım oranı ise aylık 0,8 puan artarak %62,7 seviyesine çıkmış ancak geçen senenin ortalaması olan %75,7 seviyesinin oldukça altında kalmıştı. Koronavirüs salgınının olumsuz etkileriyle üretim, sipariş, ihracatın azalması ve birçok firmanın üretimini durdurması veya ara vermesi kapasite kullanım oranındaki zayıflığın başlıca nedenleriydi.

- Ayrıca çarşamba günü haziran ayı sektörel güven endeksleri açıklanacak. Sektörel güven endekslerinden; mayıs ayında en hızlı toparlanmayı gösteren faizlerin aşağı inmesi sebebiyle %13,9 iyileşerek inşaat sektörü güven endeksi olmuş, inşaat sektöründeki iyileşmeyi hizmet ve perakende sektör güven endeksindeki toparlanma izlemişti.

Cuma günü mayıs ayına ilişkin TOBB açılan kapanan şirket sayısını takip ettik. Açılan şirket sayısı aylık %20,9 artış göstererek bu veride dipten dönüş sinyalleri verirken geçen senenin aynı ayıyla kıyaslandığında açılan şirket sayısı %48,8 düştü.

Haziran ayına ilişkin TCMB Beklenti Anketinde, anket katılımcılarının cari denge haricinde beklentilerin stabilize olduğu gözükmekte.

- Anket katılımcılarının, TL'deki son günlerde USD karşısındaki oynaklığın azalması ve Ticaret Bakanı Pekcan'ın ve Hazine ve Maliye Bakanı Albayrak'ın da swap anlaşmalarına dair bir kaç ülke ile görüştüklerini belirten haber akışının da etkisiyle yıl sonu USD/TL kurundaki beklentilerini 7,02'den 6,99 seviyesine çektiğini görmekteyiz.

- Merkez Bankası enflasyon tahminini nisan ayında yayınladığı enflasyon raporunda aşağı yönlü risklere vurgu yaparak %7,4 seviyesine çekmişti. Bu dönemde anket katılımcılarının ise yıl sonu enflasyon beklentisi, 16 baz puan yükselerek %9,38 seviyesinden %9,54'e çıkmış bulunuyor. Bunda mayıs ayı enflasyonun beklentilerden yüksek gelmesi, TCMB'nin de belirttiği üzere çekirdek enflasyon eğilimindeki hafif yukarı yönlü eğilim, uygun faiz oranlarının da desteklediği iç talepte gördüğümüz artış ve hafif yukarı yönlü enerji fiyatları sebebiyle enflasyon beklentileri yükseltilmiş.

- Nisan ayında cari işlemler dengesi, genişleyen dış ticaret dengesi ve zayıflayan hizmet gelirleri ile beklentilerin üzerinde 5,1 milyar USD açık vermişti ve Beklentilerden kötü gelen cari denge rakamları sonrası anket katılımcıları da yıl sonu cari denge beklentilerini 7,2 milyar USD açıktan 11,6 milyar USD açığa çektiler. Hizmet tarafına baktığımızda örneğin mayıs ayı DHMİ dış hat yolcu sayısı da nisan ayına benzer şekilde sınırlı kaldı. Nisan ayında 63,2 bin olan yolcu sayısı mayısta sadece 33,2 bin kişi oldu. İlerleyen dönemlerde artış beklenebilir fakat geçmiş senelere yakınsaması zaman alacaktır ki bu da turizm gelirlerinin bir müddet daha baskı altında kalacağını işaret etmekte fakat olumlu olarak haziran ayıyla birlikte ihracat tarafında kıpırdanmalar görmekteyiz. Nisan ve mayıs ayında yıllık %40 düşüş kaydeden ihracatın haziran ayında toparlanmaya başladığını görüyoruz. 1-17 Haziran tarihleri arasında 6,7 milyar USD ihracatın gerçekleştiğini görüyoruz.

- Bu yıl sonu daralma beklentisi %1,25'ten %1,33'e çekilmiş durumda. (Nisan ayındaki ankette büyüme sert şekilde %3,3 seviyesinden -%0,6'ya çekilmişti.). Bunda temel faktörün sanayi üretimindeki beklentilerin üstünde gelen daralma olduğunu düşünmekteyiz.

.png&proxy=yes&key=d2515cd63db63ad3836ee05b2a335219)

ŞİRKET HABERLERİ

Ereğli Demir ve Çelik Fabrikaları (EREGL, Sınırlı Pozitif): Şirket, 19 Haziran 2020 tarihli Yönetim Kurulu Kararı ile; 0,2300000 TL Brüt (0,1955000 TL Net) kar payı ödemesini 14 Temmuz 2020 tarihinde yapılacak Olağan Genel Kurul Toplantısı'nda Genel Kurul'un onayına sunulmasına karar vermiştir. Teklif edilen nakit kar payı hak kullanım tarihi 16.07.2020'dir. Cuma (19.06.2020) günkü kapanışa göre temettü verimliliği %2,8'dir.

5 Mayıs 2020 Tarihli Ereğli Demir Çelik Raporumuz için tıklayınız…

Turkcell (TCELL, Nötr): Turktell Bilişim Servisleri, Global Bilgi Paz. Dan. ve Çağrı Servisi Hizm. ve Turkcell Satış ve Dijital İş Servisleri'nin toplamda %55'ine sahip olduğu İnteltek İnternet Teknoloji Yatırım ve Danışmanlık Ticaret'teki paylarının tamamının Intralot Iberia Holding SAU'ya devrine yönelik işlem için Rekabet Kurulu onayı alınmıştır.

30 Nisan 2020 tarihli Turkcell Raporumuz için tıklayınız…

Ülker Bisküvi (ULKER, Sınırlı Negatif): Covid-19 pandemisinin genel olarak yarattığı belirsiz durum ve Covid-19'un ekonomiye etkisiyle mücadele kapsamında, sermaye şirketlerinin öz kaynaklarının korunmasının önemine işaret eden yasal düzenlemeler de dikkate alınarak; şirket, sahip olduğu her türlü likit varlığı elde tutmanın değerli olduğu değerlendirilmek suretiyle, ihtiyatlılık ilkesi gereği olarak öz kaynaklarını, sermaye yapısını ve nakit dengesini korumaya yönelik, 2019 mali yılı kârından kâr payı dağıtımına ilişkin 05.03.2020 tarih ve 2020/7 sayılı Yönetim Kurulu kararının kaldırılmasına; 2019 mali yılı kârından kâr payı dağıtımı yapılmamasına, 54mn TL tutarın Kurumlar Vergisi Kanunu uyarınca özel yedekler/özel fonlar hesabına, 851,4mn TL tutarın olağanüstü yedekler/geçmiş yıl karları hesabına, öz kaynaklar altında diğer kazançlar hesabı altında muhasebeleştirilen 818mn TL'lik tutarın da olağanüstü yedekler/geçmiş yıl karları hesabına aktarılması, ayrıca Vergi Usul Kanunu hükümlerine göre oluşan özel fonlar hesabında bulunan 97,1mn TL'nin geçmiş yıllar karları hesabına aktarılması hususlarının 2019 hesap dönemi Olağan Genel Kurul Toplantısı'nda pay sahiplerinin onayına sunulmasına mevcudun oybirliğiyle karar verildiği duyurulmuştur.

7 Mayıs 2020 Tarihli Ülker Bisküvi Raporumuz için tıklayınız…

İskenderun Demir ve Çelik (ISDMR, Sınırlı Pozitif): Şirket, 19 Haziran 2020 tarihli Yönetim Kurulu Kararı ile; 0,1800000 TL Brüt (0,1530000 TL Net) kar payı ödemesini 14 Temmuz 2020 tarihinde yapılacak Olağan Genel Kurul Toplantısı'nda Genel Kurul'un onayına sunulmasına karar vermiştir. Teklif edilen nakit kar payı hak kullanım tarihi 16.07.2020'dir. Cuma (19.06.2020) günkü kapanışa göre temettü verimliliği %2,6'dır.

5 Mayıs 2020 Tarihli İskenderun Demir Çelik Raporumuz için tıklayınız…

SEKTÖR HABERLERİ

Bankacılık: Zorunlu karşılık oranları ve nema ödemelerini kredi büyümesi oranlarıyla ilişkilendiren zorunlu karşılık düzenlemesinde değişiklik yapıldı. Döneme özgü kredi talebini karşılamada bankalara esneklik sağlamak amacıyla; yıllık reel kredi büyüme oranı yüzde 15'in üzerinde olan bankaların zorunlu karşılık teşviklerinden faydalanabilmeleri için sağlamaları gereken uyarlanmış reel kredi büyüme oranının yüzde 15'ten küçük olma koşulunun, yılsonuna kadar geçici bir süre için uygulanmamasına karar verilmiştir. Söz konusu değişiklik, tesisi 26 Haziran 2020 tarihinde başlayacak olan 12 Haziran 2020 tarihli yükümlülük döneminden 25 Aralık 2020 tarihli yükümlülük dönemine kadar geçerli olacaktır.

Borsa İstanbul: Borsa Genel Müdürlüğü'nce; BIST 100, BIST 50, BIST 30, BIST Likit Banka ve BIST Banka Dışı Likit 10 endekslerinde 2020 yılı üçüncü üç aylık dönemi için (01.07.2020-30.09.2020) aşağıdaki değişikliklerin yapılmasına karar verilmiştir.

Telekom: Çin ve Türkiye merkez bankalarının yerel parayla ticaret için oluşturduğu altyapı Türk Telekom (TTKOM) ve Turkcell (TCELL) tarafından kullanılmaya başlandı. İki dev şirket Çin'le anlaşmalarında yuana geçti.

FAİZ PİYASALARI

Cuma günü ağırlıklı ortalama fonlama maliyeti %7,64 seviyesinden %7,63 seviyesine geriledi. Merkez Bankası piyasayı toplamda 156,4 milyar TL ile 125,4 milyar TL'si (34 milyar TL haftalık, %8,25 + 91,4 milyar TL 3 aylık %7,53) repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 31 milyar TL'si %7,25'ten piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllık hazine tahvillerinin faizi, cuma günü %0,70 seviyelerinden başlarken, gün içerisinde %0,68-%0,74 bandında hareketin ardından, %0,69 seviyesinden günü kapattı.

Cuma günü TCMB ile Çin Merkez Bankası (PBOC) arasında 2019 yılında yenilenen swap anlaşması çerçevesinde Çin yuanı fonlamasının ilk kullandırımlarının yapıldığının bildirilmesinin oluşturduğu iyimserlikle zayıf hacimli piyasada verim eğrisinin özellikle orta ve uzun vadeli kısımlarında 20 baz puana varan düşüşle gözlendi. En çok işlem hacmine sahip Şubat 2026 vadeli kağıdın faizi günlük bazda 21 baz puanlık düşüşle %11,36 seviyesine geriledi.

Hazine ve Maliye Bakanlığı, yarın 2 ihale düzenleyecek. Buna göre, yarın yapılacak ilk ihalede 3 yıl vadeli, 6 ayda bir kupon ödemeli, sabit kuponlu devlet tahvili yeniden ihraç edilecek. İkinci ihalede ise 5 yıl vadeli, 6 ayda bir kupon ödemeli, TÜFE'ye endeksli devlet tahvilinin ilk ihracı yapılacak.

.png&proxy=yes&key=377720ccc8cd779400f14e2f0a1adda3)

Kaynak :Ziraat Yatırım

Hibya Haber Ajansı

Künye

Künye Facebook

Facebook Twitter

Twitter Günün

Haberleri

Günün

Haberleri